生命保険ってみんなどういう風に加入しているんだろう?と気になってませんか?

生命保険の話を周りの人としたことがある人は少なく、話になっても生命保険に入ってるか入ってないかくらいの内容で、月額いくらかけてどんな保険内容かなんて話したことはないと思います。

そこで世間の生命保険の加入状況や生命保険の相場を紹介していきます。

このブログにたどり着いたということは保険の見直しを検討して月々の支出を抑えたいと考えている人だと思います。

生命保険の相場とあなたが加入する生命保険の支払額を比べてかけすぎかどうかを検討してみてくださいね。

こんな人におすすめ

・みんなの加入状況を知りたい

・生命保険の相場を知りたい

私はこんな人は

・資産1,000万円以上

生命保険の相場

保険料:1,000~5,000円/月

保険金額:1,600~2,400万円

生命保険のシミュレーション

公式(子2人)

個人によって想定するケースが違うので、あくまで目安で考えてください。

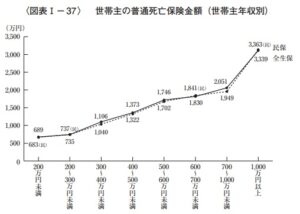

ちなみに生命保険文化センターの調査によると、世帯の普通死亡保険金額は平均2,027万円とあり、保険金額2,400万円は平均より少し多めの設定となります。

想定ケース

双子のこどもが産まれたタイミングで会社員の夫なくなったケース

こどもが大学まですべて国公立で卒業したケース

加入ポイント

・掛け捨ての生命保険

・月々5,000円以下

生命保険の加入で一番大切なポイントは「掛け捨て」にすることです。

貯金が無くて2,400万円を保険で補填する必要があるなら、ネットにある掛け捨ての定期死亡保険なら4,000~5,000円/月で探せばあります。

個人的におすすめなのは掛け捨ての収入保障型の生命保険です。

収入保障型というのは保険の加入期間が経過していくと、保険金額が減っていくタイプの保険になります。

子どもが小さいときに必要な保険金額とこどもが大きくなったときに必要な保険金額は違います。

もちろん子どもが小さいときは保険金額は手厚く、子どもがおおきくなったときは保険金額は少なくて大丈夫です。

保険金額が一律ではないため、収入保障型の生命保険は定期死亡保険に比べて保険料が安く設定されています。

ネットで検索すれば2,400万を上限として減っていく保険金額で月額2,500~3,500円で収入保障型の生命保険はあります。

もし、会社で団体生命保険がある場合はネットにある保険商品と比べてみてください。

ネットの商品よりも団体割引などが適用されてさらに割安で加入できる可能性があります。

また国民共済や県民共済などを調べてみることもおすすめします。

生命保険に関して言えば、月額5,000円以上支払っている場合は払い過ぎなので保険の見直しを検討してみましょう。

生命保険の加入状況は?

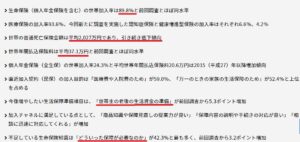

引用:2021年度「生命保険に関する全国実態調査」(生命保険文化センター)

ポイント

・生命保険の加入率89.8%

・保険料37.1万円/年

すごい加入率はですね。

生命保険に月額5,000円以上支払っている人は老後の生活費用に備えて掛け金が戻ってくるタイプの年金保険に加入していると思います。

保険は何かあったときに備える仕組みなので、老後生活の備えは保険ではなく別の方法で行うほうがよいと私は考えています。

今回のデータをみていて、なぜ生命保険にこれだけの金額を支払っているのかを考えたところ3つの要因があると気づきました。

3つの要因

①老後生活の補填

②わからずに保険加入

③高年収ほど高い保険料

①老後生活の補填

生命保険で今後増やしたい生活保障準備項目は、「世帯主の老後の生活資金の準備」とあり、私としては?がつく項目です。

生命保険は働き手が亡くなったときに残された家族の生活を保障するもので、老後生活の保障ためにかける保険ではないと考えています。

老後生活の資金は生命保険ではなく、公的年金と投資で備えていきましょう。

②わからずに保険加入

不足している生命保険知識は「どういった保障が必要なのか」が42.3%とあり、約半数近くの人はどういった保障内容が必要かもわからずに保険に加入しているのでしょうかね。

確かにどの保険に入るかを考えるのは難しいことです。

わからないものに投資はしないのと同じで、わからない保険には加入しないことをおすすめします。

③高年収ほど高い保険料

引用:2021年度「生命保険に関する全国実態調査」(生命保険文化センター)

年収別に支払う保険料をグラフ化した資料で、年収1000万越えの人が保険金額に3,000万円以上を設定している理由が私には理解できません。

本来であれば折れ線グラフは右肩上がりではなく右肩下がりの傾向になるものだと思うのですが。。。

私の生命保険の考え方

私は生命保険に未加入です。

公式(子1人)

1,600万円-貯金額=保険金額

想定ケース

・子が生まれたときに夫を亡くした

・学費はすべて国公立

私には1人子どもがいますが、公式(子1人)で1,600万円を上限にした保険金額を想定していて、すでに上限額を超える資産があるため生命保険は不要と判断しました。

2人目のこどもを授かった場合、保険金額2,400万の上限金額に足りない部分を収入保障型の生命保険でカバーすることを検討しています。

保険金額1,000万円の収入保障型の生命保険を考えており、月々の保険料は1,000円~1,500円くらいですね。

金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和3年)」によると30代の貯金額の中央値は400万くらいです。

貯金額400万として、こども1人の場合だと1,000万円、ことも2人の場合で2,000万円で保険金額を上限に設定すれば不足金額はおおむねカバーでき、万が一には備えられますね。

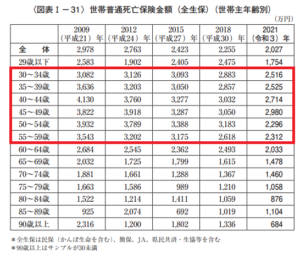

引用:2021年度「生命保険に関する全国実態調査」(生命保険文化センター)

こどもが小さい時期にあたる30代で保険金額を2,525万で設定してますが、40代が最も保険金額が高くなるのはよくわからないですね。

こどもにお金がかかる時期なのはわかりますが、40代ならある程度貯金ができているので、30代よりも保険金額が減っていてもよいはずですが。。。

さて、話を戻すと、私の設定した保険金額だと少し金額が足りないと感じる人もいるかと思いますが、公式から除外されているお金もあるので、それを考慮すると何とかなると考えてます。

もらえるお金

・幼稚園無償化

・児童手当

・ひとり親支援金

・高校支援金

・奨学金

10年前に比べると、保険金額が減少傾向ですが、その要因として国や自治体、さらには企業による子育て世帯の支援拡充が要因としてあるのではないかと予想してます。

もらえるお金で条件に該当する人は金銭的なサポートを受けることができるので、さらに保険金額が少なくて済む想定です。

実質無償の高校や大学進学時に適用される給付型奨学金もあるのでこの辺を活かせれば、教育費を下げながら質の高い教育を受けることもできると考えてます。

あとは月々の支出をどれだけ低く設定できるかがポイントになりますね。

まとめ

いかがだったでしょうか?

生命保険の加入を検討するのは難しいですね。

ただ、わからないなりに考えて生命保険に加入したのか、それとも他人に勧められるがままに生命保険に加入したかでは大きく意味が違います。

あなたの状況はあなたが一番理解しています。

あなたに合った生命保険の入り方で、無駄な保険料を支払わないようにしてくださいね。

それではまた。