投資信託ですでに運用はしているが、自分で取引をして投資をしてみたいと思っている人も多いと思います。

そんな中で海外株式にはいくつかETFがあり、どれに投資しようか迷っている人のためにコツコツ積立するのにおすすめの海外株式ETFについて紹介していきます。

分配金を得ながら投資を楽しんでいきましょう!

こんな人におすすめ

・分配金を得たい人

・長期投資が前提

私はこんな人は

・投資歴4年

・2021年成績+2,000%

【1550】MAXIS 海外株式

円換算したMSCIコクサイ・インデックスに連動する成果をめざして運用を行います。

引用:交付目論見書

【1550】MAXIS 海外株式のサマリ

純資産額:150億円

信託報酬等:0.17%

分配金利回り:1.35%

リターン(1年):7.5%

【1550】 MAXIS 海外株式ができてからのパフォーマンスをみてみると、295%と約3倍になってます。

![]()

引用:MAXIS 月次レポート(2022/10/31)

採用指数のMSCIコクサイを上回るパフォーマンスで運用できている【1550】 MAXIS 海外株式は素晴らしいですね。

その秘訣はセクター分散されているポートフォリオにあると考えています。

ここ最近パフォーマンスがよいITや金融セクターの割合が高いETFが多いなか、医薬品やエネルギー、ヘルスケアセクターの割合も多いのは好印象です。

他ETFとの比較

MSCIコクサイは日本を除く先進国をインデックスとする指数です。

MSCIコクサイをインデックスとするETFは4件あります。

ツール:モーニングスター

ポイント

・純資産額はイマイチ

・決め手はコストと分配金

同じ指数を採用しているのでパフォーマンスに大差なく、純資産は120億~300億とイマイチ。

そのため差がでてくるのはコストと分配金利回りになります。

コスト

長期:【1550】MAXIS 海外株式

短期:【1657】MSCI 先進国株

分配金利回り

【1550】1.35%

【1657】1.53%

コストと分配金、あなたがどちらを重視するか?がポイントになります。

信託報酬等が一番低いのは【1550】MAXIS 海外株式(MSCIコクサイ)上場投信です。

しかし注意しなければならないのはコストは信託報酬等だけでなく、解約時信託財産留保額も考えることです。

解約時信託財産留保額はETFを売却するときに運用会社に支払う費用のことです。

利用する証券会社に支払う売買手数料とは違うのでその点は注意が必要です。

| コード | 1680 | 1550 | 1657 | 2513 |

| 運用会社 | 日興 | 三菱UFJ国際 | ブラックロック | 野村 |

| 信託報酬等 | 0.26 | 0.17 | 0.21 | 0.19 |

| 解約時信託財産留保額 | 0.3 | 0.1 | 0.05 | |

| 総費用 | 0.56 | 0.27 | 0.21 | 0.24 |

※2022/11 時点

信託報酬料等と解約時信託財産留保額の費用を合わせると、【1657】iシェアーズ・コア MSCI 先進国株が最もコストが低いですね。

ただETFを長期保有するか短期保有するかでコストを考える必要があります。

信託報酬等は保有する期間にかかり続ける継続費用になります。

そのため長期保有を想定しているなら信託報酬料等が低いETFを選ぶことをおすすめします。

比較対象のETFだと【1550】MAXIS 海外株式(MSCIコクサイ)上場投信が該当します。

大きな資金で売買益を狙うような短期保有を考えるときは【1657】iシェアーズ・コア MSCI 先進国株が最もコストが低いETFになります。

ただコストは0.2%台なので仮に500万円の元本を運用したとしても、ETF間のコストの差は数千円程度なので目くじらを立てるレベルではないです。

分配金利回りをみてみると、【1657】iシェアーズ・コア MSCI 先進国株が頭ひとつ抜けてますね。

| コード | 1680 | 1550 | 1657 | 2513 |

| 運用会社 | 日興 | 三菱UFJ国際 | ブラックロック | 野村 |

| 分配金利回り | 1.2 | 1.35 | 1.53 | 1.28 |

※2022/11 時点

為替の考え方

海外株式の保有を検討するときに避けては通れないのが為替の問題です。

円建ての海外資産に投資するときには為替ヘッジの有無を考える必要があります。

円建てとは円で海外資産を取引することです。

パフォーマンス順

・為替ヘッジ無円建て株式

・為替ヘッジ有円建て株式

日本の取引所で海外株式を取引するなら円建て株式での投資となります。

為替ヘッジ無の場合はヘッジ有に比べてヘッジコストが発生しない分パフォーマンスはよくなります。

気になる方は為替ヘッジ有無の詳しい解説はこちらのブログでしていますのでよかったらどうぞ。

為替ヘッジ無の理想の取引

買い:円高株安

売り:円安株高

為替に影響を与える要因は金利だけでなくさまざまな要因があり予測することはとても難しいです。

そのため為替と株価の2つの変数が取引しやすいタイミングに動くときが投資妙味が出てくる時期になります。

ただベストなタイミングを待っているだけでは時間がかかりすぎるので、2つの変数が取引しやすい方向に振れ始めたら少しずつ取引し始めるのがよいと思います。

先進国か全世界か?

モーニングスターで調べると、

ヘッジ無除く日本の先進国4件、

ヘッジ無除く日本全世界1件

ヘッジ無全世界は1件

ETFの場合、全世界株式より先進国株式のほうが人気な印象です。

その理由は新興国を含めた全世界株式よりも先進国株式のほうが安定して分配金利回りが高いからだと私は推察しています。

ETFの特徴の1つである分配金を得られるメリットを全世界株式より活かせるというわけです。

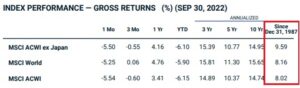

MSCIインデックス指数を過去さかのぼってみてみると、日本を除くMSCIオールカントリー指数から日本を除く先進国株式のパフォーマンスが高いことがわかります。

引用:MSCI ACWI ex Japan index

この辺は好みが分かれるところですので、あなたが腹落ちするところがどこになのか?をきちんと自身に聞いてみてください。

私が腹落ちした感覚を得た体験としては事実と気持ちの両方で納得できているかが重要です。

事実だけだと、パフォーマンスに変化が起きたときに気持ちが揺れて方針がぶれてしまいます。

私の投資スタンス

ポイント

・繰上償還のリスクあり

・円高株安が仕込みどき

値上り益と分配金獲得の最大化を目的に先進国株式ETFを運用するのが適していると考えています。

2022年は円安株安で相場が動いています。しかしFRBが金利を急速に上げている影響で遠くない未来に世界同時不況が訪れる可能性があります。

世界同時不況が発生した場合「円高株安」に動くことが予想されます。

つまり為替ヘッジ無の海外資産を仕込む絶好の買い場が到来するということです。

そのときは金融市場は大混乱になると思いますので、しっかり準備をしてピンチをチャンスにかえていきましょう!

まとめ

いかがだったでしょうか?

先進国株式の純資産は低いため繰り上げ償還のリスクがありますが、ETF運用なら値上がり益と分配金を最大化させることができます。

長期保有なら【1550】MAXIS 海外株式(MSCIコクサイ)上場投信がおすすめです。

コツコツ投資をして資産を大きくしていきましょうね。

それではまた市場てお会いしましょう!